子どもの教育資金や将来の貯蓄について考えている人

銀行預金よりも投資の方が合理的って聞いたことあるけど、どういう意味??実際、積立NISAやジュニアNISAってどれぐらい資産が増えるの??米国インデックス投資ってよく聞くけど実際のところどうなの??

こういった疑問に答えます

☑本記事のテーマ

・積立NISAとジュニアNISAの運用実績を公開【2021年9月】11か月目

・銀行預金よりも米国インデックス投資をおススメする理由

☑記事の信頼性

この記事を書いているのは、こういう者です

・投資初心者だが、初心者向けのインデックス投資のブログやyoutubeをほぼ毎日見続けている

☑読者さんへの前置き

本記事では

・積立NISAやジュニアNISAってどれぐらい資産が増えるの??

・米国インデックス投資って実際どうなの??

という方に向けて書いています

この記事を読むことで

・銀行預金と投資で総額1000万円以上の差が出る理由

についてを知ることができます

「将来、蓄えが必要だと感じながらも、絶対足りねー」

と悩んでいた私アギトを救ってくれたのが

「積立NISAやジュニアNISA」

です。

両者に頭が上がらない私アギトがこの記事を執筆します。

☑記事の注意点

積立NISAを楽天証券で開設している初心者が【運用実績をブログで公開】11ヶ月目

積立NISAについて

結論から言って、増えています

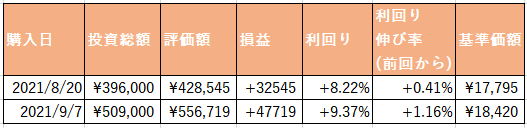

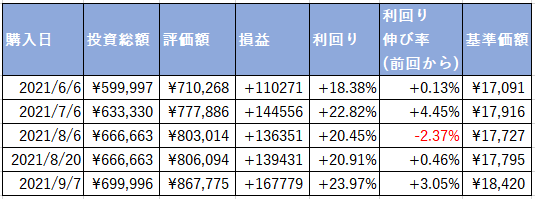

具体的に言うと、積立NISAでは2021年9月7日現在

投資総額は¥699,996円

評価額は¥867,775円

評価損益(利益)は+167,779円

評価損益率(利回り)は+23.97%です

ジュニアNISAについて

結論から言って増えています

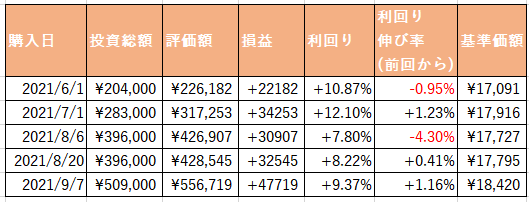

具体的に言うと、ジュニアNISAでは2021年9/7現在

投資総額は¥509,000円

評価額は¥556,719円

評価損益(利益)は+47,719円

評価損益率(利回り)は+9.37%です

何故利益が生まれているかと言うと

・コロナショック後の株価が下落しているときから投資している

・そこから高騰している恩恵を受けている

米国インデックス投資についての詳細は、こちらの記事でも紹介していますので、気になる方はご覧ください

積立NISAを楽天証券で開設している初心者が【運用実績をブログで公開】10ヶ月目 | アギトの主任ブログ (syakuresyunin.com)

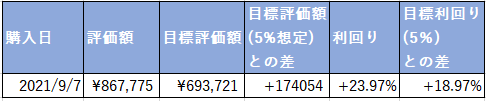

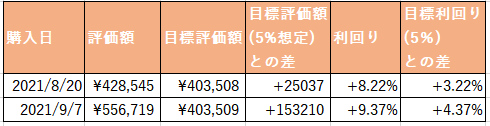

ちなみに、米国インデックスファンドの平均利回りは6%程度であり、低く見積もって5%だとしたときの、現状との差額を見てみたいと思います

積立NISA

ジュニアNISA

目標と比較しても順調すぎる数値ですね

米国インデックス投資を今すぐ始めるべき理由

米国インデックス投資を今すぐ始めるべき理由:銀行預金よりも遥かに合理的

「あなたは将来の貯蓄をどのように行っていますか??」

多くの方が、「銀行預金」と答えるのではないでしょうか??

数ヵ月前までの私もそうでした

投資のイメージと言えば

・ぼったくり

・怖い

皆さんのイメージもこれに近いものがあり、銀行預金を選択している方もいるのではないでしょうか??

ここで、1つ質問です

本当に【投資全て】がギャンブルでぼったくりで怖いものなのでしょうか??

ちゃんと調べましたか??

イメージだけでそうだと決めつけていませんか??

私は、決めつけていました(笑)

皆さんの中で、こういう経験をしたことがある人はいませんか??

・絶対に不味いと思っていた食べ物が食べてみたら実はそれほどでも無かった

・昔から泳げないと思っていたけど、やってみたら少しは泳げた

ちなみに自分は未だに泳げません(笑)

それは置いといて、イメージだけで決めつけていたけど

実際ちゃんと見てみたら違った。

1回試しで食べてみたら食べれた。

に近いということはあると思います

私にとって、投資がまさにそうでした

自分が投資の合理性を知ったのはたまたまですが、調べれば調べた分だけ

・自分の資産と金額を元に適切な量を判断し、適切なモノに投資さえできれば、これほど心強く、合理的なモノは無い

ということが分かりました

では、どこが合理的なのかを具体的に見てみます

投資が銀行預金よりも合理的な理由:利率が高い

投資が銀行預金も合理的な理由の1つとして、利率の高さが挙げられます

例えば、普通預金で利率が高くて有名なものとして、「あおぞら銀行」があります

ちなみに、年率は0.2%です

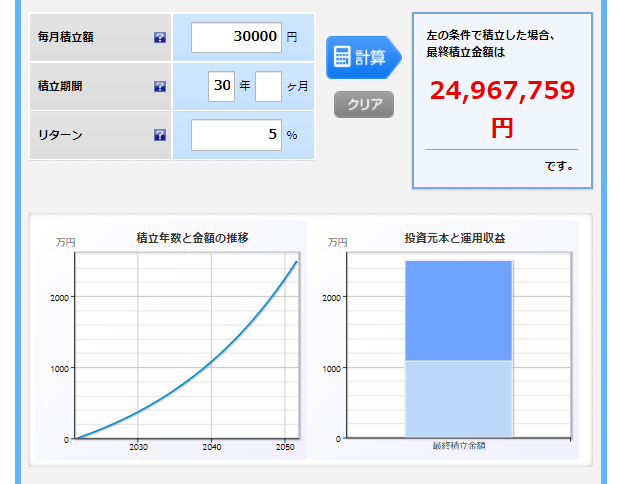

では、このあおぞら銀行の普通預金を例にとって、定年後の貯蓄について、計算してみたいと思います

定年後の貯蓄といえば、老後2000万円問題と言われ、もちろん個人差もありますが、2000万円程度が必要だと言わています

なので、条件としては

・毎月30000円ずつ

・年率0.2%の「あおぞら銀行普通預金」

以上で定期積立したとします

その時のグラフがこちらです

積立総額は、およそ1100万円であり、2000万円には遥か届きません

では、続いて、私アギト自身が投資をしている米国インデックス投資で見てみます

米国インデックス投資は、15~20年以上の長期投資した際の平均年率が、最低でも6%程度と言われているので、低く見積もったとして、5%で計算してみたいと思います

・毎月30000円ずつ

・年率5%の「米国インデックス投資」

するとこのようなグラフになります

総額はなんと約2500万円

しかし、その課税分を差し引いても

老後2000万円問題を余裕でクリアです

また

自分は40歳で、60歳までの運用期間が20年しかないから、そんなに変わらないでしょ??

という方であっても

同じ条件の銀行預金と投資を比べると

年率5%の米国インデックス投資が総額1200万円になるのに対し

年率0.2%の銀行預金では総額730万円程度にしかならないので

その差が約500万円程生まれます

ここまで聞いていると

いや、これ何かの間違いでしょ!?

そう言いたくなる方もいるのではないでしょうか??

かつて投資について正しい知識の無かった私自身がそうでした

しかし、これが現実です

それでも信じられない…という方は、一度ご自身でも計算してみてください

積立かんたんシミュレーション | 投信積立 | 投資信託 | 楽天証券 (rakuten-sec.co.jp)

これには複利の力が大きく関係しています

長期的な投資では、複利の力が雪だるま式に効くことによって、最終的には、先述したように数百万円単位で変わってくるのです

ここまで聞いて

利率や複利が大切なのは分かった。でも、投資なんだからリスクもあるわけでしょ??

という方もいるかと思います

結論

リスクは存在します

それを聞いて

ほら!やっぱり危険なんじゃん!そのタイミングが素人には分からないから、銀行預金の方が安心なんだよ

そう言いたくなる方もいるかと思います

でも結論、大丈夫なのです

なぜなら、ある条件に従って購入・運用することで、これまでの歴史上、元本割れをせずに6%以上の年率で運用できたという紛れもない事実があるからです

このある条件については、以下の記事にて詳しく説明していますので、気になる方はぜひご確認ください

積立NISAを楽天証券で開設している初心者が【運用実績をブログで公開】10ヶ月目 | アギトの主任ブログ (syakuresyunin.com)

ということで、米国インデックス投資についてザックリ分かった方に、実際どのような推移で投資が増減しているかを、私アギト自身の運用実績を見て頂ければ、と思います

直近3ヶ月の運用実績

積立NISA

ジュニアNISA

・積立NISAでは、直近最高利回りを記録

・ジュニアNISAでは、最高とまではいかないが復調傾向

次回は、9月第3週目に運用実績を報告する予定です

まとめ

積立NISAを楽天証券で開設している初心者が【運用実績をブログで公開】11ヶ月目

ということで

積立NISA

ジュニアNISA

何故ここまでの利益が生まれているかと言うと

・コロナショック後の株価が下落しているときから投資している

・そこから高騰している恩恵を受けている

続いて

米国インデックス投資を今すぐ始めるべき理由

ということで

米国インデックス投資を今すぐ始めるべき理由

・なぜなら利率が高い

・例 「あおぞら銀行」⇒0.2%

「米国インデックス投資」⇒5%

・毎月3万円積立の30年長期投資では1000万円以上の差が生まれる

を説明しました

最後に

直近3ヶ月の運用実績

ということで

積立NISA

ジュニアNISA

・積立NISAでは、直近最高利回りを記録

・ジュニアNISAでは、最高とまではいかないが復調傾向

ということを説明しました

次回は、9月第3週目に運用実績を報告する予定です

この記事を読んで

「積立NISAや米国インデックス投資を始めてみたら生活が豊かになった」

という人が増えてくれたら嬉しいです

それでは

自分次第では現場は輝く☆

~I’m proud to spend time with you~

やるぞ、やるぞ、やるぞーーー

コメント